- Marknadens fokus ligger på Fed och räntehöjningar, inflationen och konjunkturen

- Minskad efterfrågan sänker inflationstrycket på ett par månaders sikt

- En potentiell lågkonjunktur ligger minst ett år framåt – varför aktier alltjämt är bästa placeringen

Fokus nu är om Fed kan stävja inflationen utan att knäcka konjunkturen, säger Jon Arnell, investeringschef på Max Matthiessen och fortsätter; Europa ser ut att bromsa in konjunkturmässigt, dock från höga nivåer, och den amerikanska ekonomin tuffar på. Räntemarknaderna flaggar för lågkonjunktur men vi ser att en potentiell lågkonjunktur ligger minst ett år framåt. I makrodata syns ingen recession, vi har stigande tillväxt och bolagsvinster och fallande arbetslöshet vilket alltjämt talar för aktier kontra räntor, säger Jon Arnell.

Konflikten i Ukraina har styrt det kortsiktiga sentimentet, men marknaden fokuserar alltmer bortom oroligheterna. Vi har erhållit mixade budskap från samtalen mellan Ukraina och Ryssland, där indikationer om framgångar lyfte aktiemarknaderna överlag under delar av förra veckan, men där nya uppgifter gör gällande att framstegen alltjämt är få. Ryssland har flaggat att de delvis ska dra sig tillbaka, men striderna fortsätter runt Kiev och i och med hemskheterna i och runt staden Butja har vi snarare sett en tillbakagång i utvecklingen och en potentiell eskalering i konflikten. Vidare sanktioner är att vänta.

De senaste veckorna har präglats av mer positiva tongångar marknadsmässigt. Tillväxtaktier har gått starkt sista tiden trots stigande räntor, vilket kan förklaras av mer attraktiva värderingar efter tidigare massiva nedgångar, förnyat intresse från retail-investerare och täckning av tidigare kortpositioner. Men även som en följd av en allt mjukare konjunkturbild där räntemarknaderna speciellt ser molnen torna upp sig på horisonten med en fallande ränta över tid.

Marknadens fokus ligger på Fed, inflationen och konjunkturen. Där frågan är om centralbanken kan stävja inflationen utan att knäcka konjunkturen. Marknaderna har diskonterat en allt aggressivare Fed som tydligt målar ut inflationen som prio nummer 1. Samtidigt ser vi mjukare makroindikatorer, även om det handlar om en inbromsning från höga nivåer.

Inköpscheferna en god indikator på ekonomin

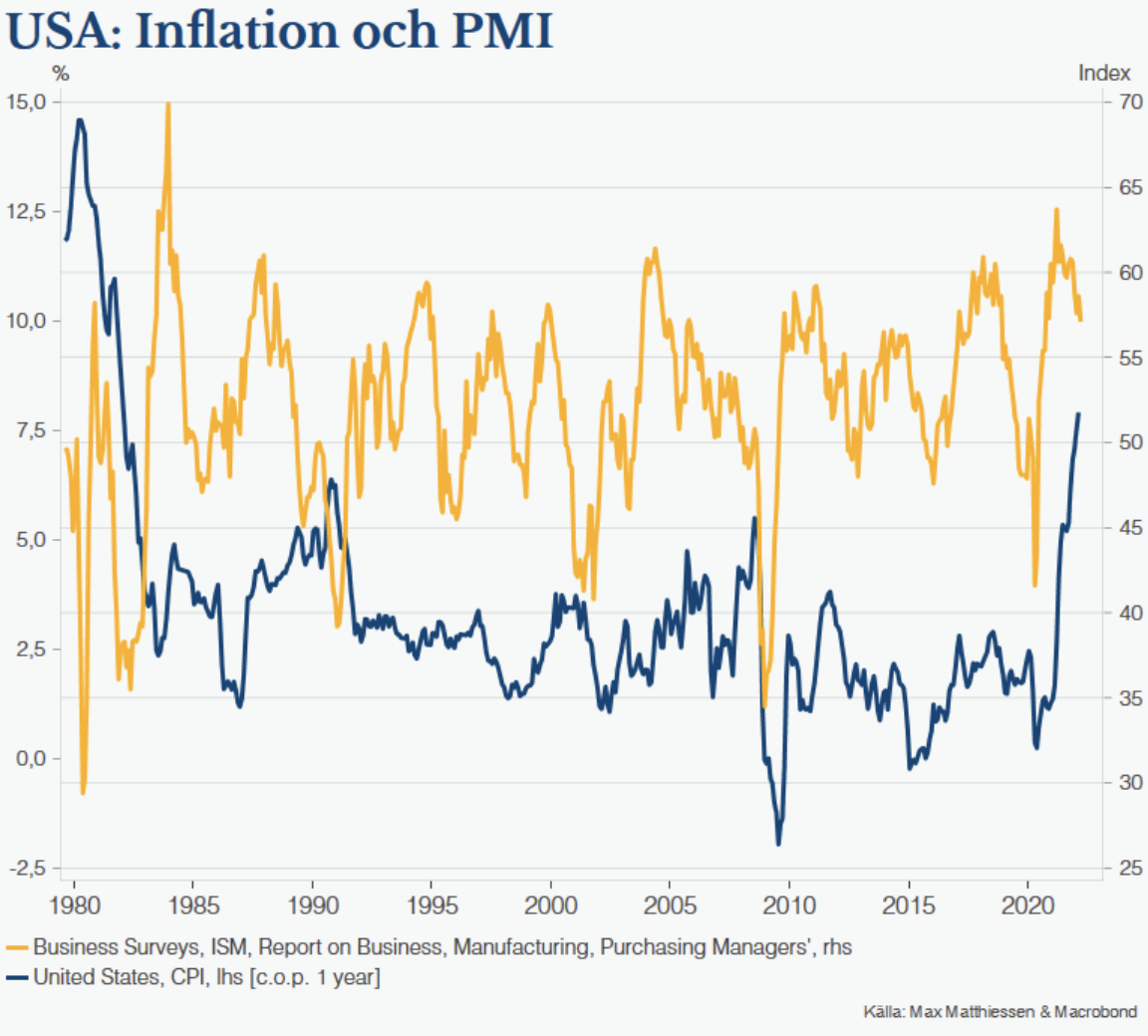

Vi har under den gångna veckan erhållit inköpschefsindex, PMI, för olika marknader. PMI-siffran ger indikation om rådande och framåtblickande affärsklimat för produktion- och tjänstesektorn. En siffra över 50 indikerar att vi befinner oss i ett gynnsamt klimat, det vill säga att ekonomin expanderar alternativt tvärtom vid en siffra under 50. Vi har allt sedan bottennivåerna under coronapandemins mörkaste månader återhämtat oss i takt med återöppningen av världen och återgång till någon form av normalisering. Utbudsbrist, störningar i leveranskedjor och den rådande konflikten i Ukraina har haft en dämpande effekt på inköpscheferna och tidigare höga PMI-siffror har nu fallit tillbaka något.

PMI faller tillbaka från höga nivåer i Sverige

För svensk del noterades den lägsta nivån inom produktionsindustrin sedan hösten 2020, med en tillbakagång till 57,3 för mars månad. Även tjänstesektorn tog ett kliv bakåt till 65,3 från tidigare 67. Nivåerna är fortsatt höga, vilket indikerar att vi alltjämt befinner oss i en tillväxtfas i ekonomin men att tempot mattas av. Undersökningarna visar på att längre ledtider, höga råvarupriser och priser på insatsvaror generellt samt att leveransstörningar tynger sentimentet likväl som krigsutbrottet. Tjänstesektorn står sig stark, medan industrin ser större osäkerhet kring orderläge.

Europa mjukare, medan USA ser stadigare ut

Vi ser snarlika mönster i Europa, som än mer tydligt förväntas ta ett steg tillbaka konjunkturmässigt i och med konflikten. Överlag uppvisades fallande siffror för de större EU-länderna, vilket visar på en inbromsning även i Europa om än att det även här handlar om från relativt höga nivåer. Den amerikanska ekonomin står alltjämt stadigt, om än ett fall bakåt för industrin även här. Överlag ser tjänstesektorn mer stabil ut än industrin. När vi tittar på den kinesiska ekonomin och dess Caixin Manufacturing PMI ser det lite dystrare ut och här föll siffran tillbaka under 50 för mars månad. Men det följer i spåren av nya covid-utbrott med stora nedstängningar som följd och förnyade störningar i hamnar och leveranskedjor.

Dämpad efterfrågan lättar på inflationstrycket

Om vi ska ta en positiv tvist på denna inbromsning så skulle det kunna vara att PMI leder inflationen, det vill säga när inköpscheferna toppar ur bör inflationen falla tillbaka med ett par månaders eftersläpning. Vikande efterfrågan och därmed minskade utbudsstörningar och press uppåt på priserna. Vikande PMI leder till fallande inflation, vilket ändrar förutsättningarna för Feds agerande och därmed en försiktigare stans. Vilket i och för sig inverteringen av delar av den amerikanska räntekurvan indikerar.

USA – Inflation och PMI

En inverterad räntekurva vittnar om sämre tider på horisonten

En inverterad räntekurva i USA har varit en god indikator historiskt på en kommande lågkonjunktur. Vi har haft en invertering av 5 årsräntan och 30-åringen och nu senast om än för ett kort ögonblick 2- och 10 åringen. Kurvan blir allt flackare, det vill säga de kortare räntorna stiger mer än de långa. I en mer positiv miljö erhåller man högre ränta längre ut på räntekurvan då risken är högre givet en längre duration för lånet. Kurvan är därmed brantare. Räntemarknaden indikerar idag med andra ord oro över konjunkturen längre ut.

Konsumenten alltmer pressade

En mjukare konjunkturbild bygger på en vikande efterfrågan i spåren av hög inflation och minskat konsumtionsutrymme. Konsumentförtroende mätt i Michigan Consumer Sentiment Index noterades nyligen för en ny lågpunkt, senast sedd under finanskrisen. Stigande räntor har lett till dämpad vilja att refinansiera huslånen i USA och försäljningen av ny hem har fallit 20% i år, vilket summerar i minskad konsumtionsvilja. I likhet med Sverige har fastighetsmarknaden varit en grundfaktor i konsumtionen och dess underliggande styrka. Till skillnad från USA har vi ännu inte erhållit några fallande priser på fastighetsmarknaden i stort i Sverige eller alls dämpande för den delen, trots att bankerna har börjat skruva upp sina utlåningsräntor. Men för att vara ärliga, ännu bara på längre löptider vilket givet att den stora stocken ligger med rörliga räntor inte har någon större effekt här och nu. Men den svenska bostadsmarknaden bör över tid utvecklas mer i sidled som följd av höga drivmedels-, livsmedel och elpriser överlag. Alltså en dämpad konsumtionsiver.

Alltför stark arbetsmarknad indikerar potentiell konjunkturtopp

Tittar vi på arbetsmarknaden så ser den alltjämt stabil ut och den senaste siffran från USA i fredags visade på fallande arbetslöshet. Om än att det indikerar en allt tightare arbetsmarknad med risk för löneinflation som följd och därmed konjunkturtoppskänningar. Som följd av årets allt mer ökande osäkerhet kring konjunkturen har globala BNP-prognoser justerats på nedsidan, men ännu inte i någon oroande utsträckning.

Marknaderna har diskonterat delvisa estimatrevideringar

Vi har en stundande rapportsäsong där bolagen ska bekänna färg i en miljö präglad av stigande priser på råvaror och insatsvaror likväl som hackande försörjningskedjor och allmän geopolitisk oro. Vi har erhållit ett par vinstvarningar så här långt som följd av ovanstående faktorer, men givet att det inte har varit fler inger det visst hopp även om osäkerheten är stor. Marknaderna har tagit viss höjd för sämre resultat givet årets nedgång.

På europeisk basis har estimaten kommit ned men frågan är om det är tillräckligt, givet rådande klimat. Tillväxten i Europa är beroende av energi, vilken gör den sårbar i dagens miljö. BNP-utvecklingen bör med andra ord tyngas betänkligt. Samtidigt ligger en stor andel av bolagens intjäning utanför Europa, men de är alltjämt sårbara. För amerikanska bolag har justeringarna varit mindre givet att omsättningen är mer inhemskt relaterad. Vi har sedan tidigare en övervikt amerikanska kontra europeiska aktier givet en högre kvalité i intjäningen, men också som följd av en stabilare makromiljö i grunden.

Förväntansbilden bör ha justerats på nedsidan

Fokus de kommande veckorna kommer kanske än mer än vanligt att ligga på framåtblickande kommentarer och faktorer, men även indikationer om hur bolagen tacklar inflationen och dess följdeffekter. Marknaderna tar samtidigt fasta på att bolagsresultaten växer med inflationen och har antagligen tagit viss höjd för en allt mjukare makrobild. Med andra ord förväntansbilden bör ha kommit ned, vilket potentiellt öppnar för positiva överraskningar.

Lågkonjunkturen ligger längre fram och aktier har mer att ge

Räntemarknaderna flaggar för en kommande lågkonjunktur i och med inverteringen av räntekurvan, men enligt historiska mönster ligger häri en fördröjningseffekt, det vill säga en potentiell lågkonjunktur ligger någonstans 12–24 månader bort. Historiskt har aktiemarknaderna haft mer att ge efter själva inverteringen. Tittar vi på aktiemarknaden så indikerar den ännu inte något som liknar en konjunkturell nedgång. Vi hade då sett större estimatförändringar på nedsidan samt fallande kurser.

Men marknaderna står tydligt och väger. Vi har mjukare makro och kreditspreadar har gått isär både i Europa och USA, samtidigt har vi återhämtat delar av fallen i aktiemarknaderna under året. Om det var kortsiktigt översålt, alltför många pessimister i och med rekordvolymer i säljoptioner eller retail-investerare som återtog kommandot i marknaderna låter vi vara osagt. Det kan också handla om ökad tydlighet alternativt minskad osäkerhet kring centralbankernas agerande, och då främst Fed. Marknaderna avskyr osäkerhet och tydlighet kan därmed tolkas positivt samt att alternativen i dagens miljö alltjämt är få.

Naturliga baseffekter och en dämpad efterfrågan bör hjälpa Fed i kampen mot inflationen

Marknaderna brottas med ett par alternativa utfall där alla handlar om hur hårt det drabbar konjunkturen. Antigen är centralbankerna alltför aggressiva kortsiktigt i kampen mot inflationen, sänker konjunkturen och tvingas reversera. Eller så vägrar inflationen ge med sig trots kraftiga höjningar och Fed fortsätter höja in i en vikande konjunktur, vilket är det minst attraktiva scenariot. Vi lutar i dagsläget åt att inflationen bromsar in som följd av dämpad efterfrågan, förbättringar i försörjningskedjor, minskad utbudschock och att baseffekterna eller jämförelsetalen blir mer fördelaktiga. Det vill säga en fallande inflation sett år över år. Fed kan därmed lyckas skruva åt, läs höja räntan, precis lagom för en mjukare landning av konjunkturen.

Inkommande makrodata indikerar inte en recession i närtid, även om den är mjukare. Vi har stigande tillväxt och vinster, låg och fallande arbetslöshet och starka balansräkningar hos bolagen och hushållen. Det tyder på en mjuk inbromsning om något i detta läge. Vilket alltjämt talar för aktier kontra räntor. I det fall det inte blir större estimatförändringar på nedsidan eller om Fed är mer försiktiga så finns det antagligen mer utrymme på uppsidan i marknaden. Och då bortser vi helt från potentialen av någon form av lösning på konflikten. Den kortsiktiga osäkerheten hanteras via diversifiering i portföljen med fokus på den långsiktiga vyn.

Jon Arnell

CIO, Head of Investment Strategy

Max Matthiessen AB

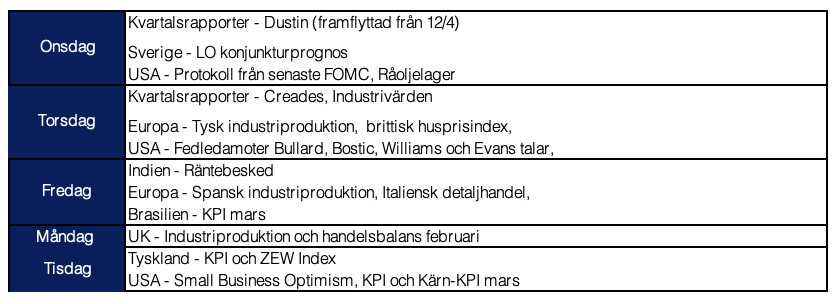

Veckans händelser

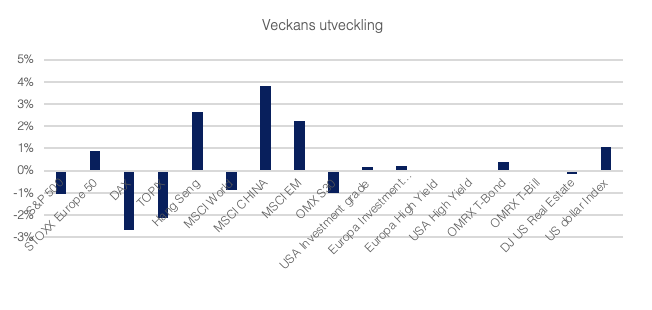

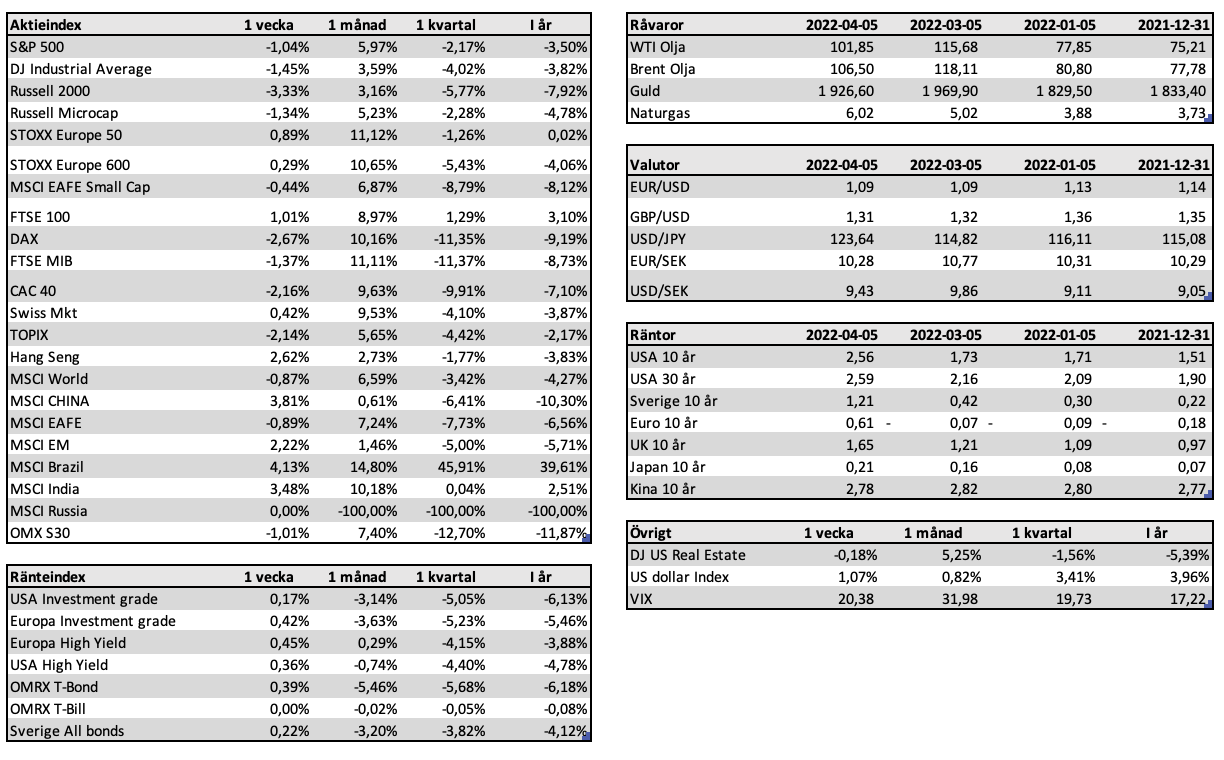

Marknadsutveckling

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.