- Inflationssiffror på agendan – kommer driva utvecklingen

- Osäkerheten består, även om kortsiktigt alltför negativt

Det är svårt att pricka en botten och även om känslan är att vi ännu inte är där så talar ett alltför negativt sentiment och stora nedgångar under senare tid för någon form av studs eller kortare uppgång. Det finns en rad parametrar som kan ge stöd, säger Jon Arnell, investeringschef på Max Matthiessen. – En tydlig räntenedgång är vad som krävs för mer stabila marknader. Där är vi inte ännu. Vi förblir neutrala.

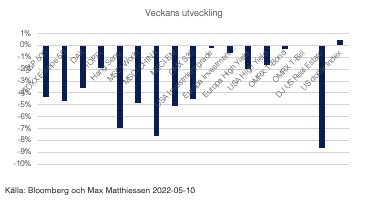

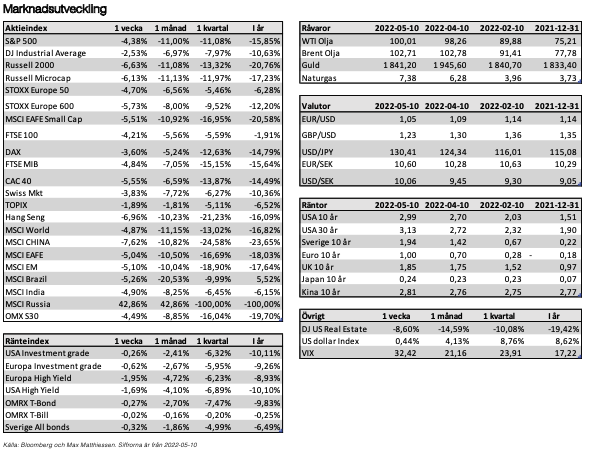

Marknaderna fortsätter att handla på den svaga sidan efter devisen hellre fälla än fria där värderingsfrågan förblir oklar så länge som vi inte vet var en korrekt räntenivå ligger. De allra högsta värderingarna har vädrats ur och de svaga händerna har fallit, men stigande inflation, hökaktiga centralbanker, deppiga konsumenter och fortsatta leveransstörningar håller marknaderna på halster vad gäller den underliggande konjunkturen. Prognoserna revideras på nedsidan och det allmänna sentimentet är på den svaga sidan. Osäkerheten kring konjunkturutvecklingen har inte lättat, vilket också föranledde oss att inta en neutral tillgångsallokering under senare delen av april. Sedan dess har OMXS30 tappat drygt 7%, medan S&P 500 har retirerat närmare 6%. Vi har också haft fem veckor i rad av nedgångar, något som inte har inträffat sedan 2011.

Kraftiga nedgångar kan vittna om bottenkänning

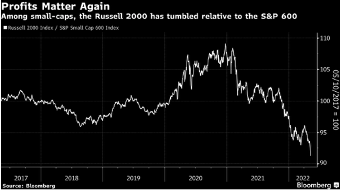

Amerikanska Nasdaq har tappat hela uppgången från 2021 där 85% av de underliggande bolagen handlar under sitt 200 dagars glidande medelvärde. En viktig teknisk parameter som inte vittnar om något positivt i närtid, men det är samtidigt storheter som noterades även vid historiska bottnar så som 2002, 2009, 2018 och 2020, vilket är intressant. Historien upprepar sig inte, men den tenderar att rimma. Vi ser en tydlig normalisering i pandemidrivna tillväxtcase där värderingarna tidigare inte hade någon betydelse, men där en stigande ränta ställer allt i ett nytt ljus. Att 2022 skulle handla mer om kvalité i intjäningen flaggade vi för redan i vår utblick inför innevarande år och det hela blir än mer tydligt om man ställer två amerikanska småbolagsindex mot varandra så som Russel 2000 och S&P 600. Det förstnämnda går på marknadsvärde, medan det sistnämnda också kräver vinstdrivande bolag. En fallande kurva indikerar fördel för vinstdrivande bolag. Se lånad graf nedan från Bloombergkolumnisten John Authers.

Marknaderna brottas förnärvarande med osäkerhet kring inflationsutvecklingen, ränteuppgången, konjunkturutsikterna och de framtida bolagsvinsterna. Värderingen är inte i fokus, även om vi har fått en tillbakagång från tidigare toppiga nivåer, utan frågan är hur mycket centralbankerna kommer att behöva höja styrräntan för att på sikt dämpa inflationen och om de kan göra det utan driva ekonomin in i recession.

Ok fundamenta ger stöd, men osäkerheten är hög

Överlag har vi en relativt stabil makroekonomisk utveckling, om än att den faller tillbaka från höga nivåer. Vi har starka kvartalsrapporter, även om utsikterna delvis är blandade. Vilket i sin tur beror på rådande miljö och att bolagsledningar hellre överraskar positivt än negativt framåt. Inflationen kommer att ligga kvar på höga nivåer, men bör falla tillbaka under året i takt med dämpad efterfrågan och lättnader i nedstängningar.

Centralbankerna, läs Fed, måste visa en fast hand i termer av åtstramningar i form av bantning av balansräkning och räntehöjningar och så också i en snabb takt för att visa trovärdighet och ankra de långsiktiga inflationsförväntningarna. De kan inte påverka energipriser eller lösa produktion- och leveransstörningar annat än genom dämpad efterfrågan och stramare finansiella förutsättningar. Fed kommer alltså inte i närtid att avvika från vidare höjningar, men de får samtidigt hjälp av marknaderna genom att finansiella tillgångar faller tillbaka, räntorna stiger, dollarn stärks och efterfrågan mattas av.

Inflationen förväntas ligga kvar på den höga sidan

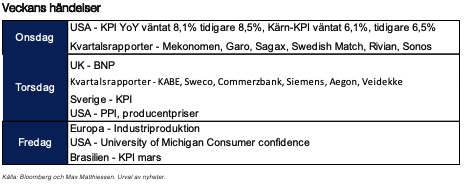

Fortsatt tryck uppåt på inflationen eller ej, det är den stora frågan marknaderna ställer sig givet konsekvenserna för centralbankerna. Idag, den 11 maj, väntar nya siffror från USA där förväntansbilden ligger på 8,1% alltså en mindre tillbakagång sedan senaste mätningen. Rensat för energi och livsmedel hamnar kärn-KPI på 6,1% enligt förväntningarna. Vi kommer antagligen inte att få tydliga tecken på tillbakagång givet den miljö vi befinner oss, med konflikten i Ukraina långt ifrån löst och fortsatta nedstängningar i den kinesiska ekonomin som följd av pandemin. Men en överraskning på uppsidan kommer inte mottas positivt av marknaderna.

Ytterligare en mätning väntar innan nästa FED-möte där marknaden väntar sig en höjning om 50 baspunkter. Konsumenten känner av inflationen här och nu, och frågan är hur mkt konsumenten bromsar in och vilka följdeffekter det får framåt. Inbromsningen i efterfrågan är inflationsdämpande i sig och hjälper därmed Fed och övriga centralbanker i deras arbete. Kina kommer att öppna upp så småningom, vilket kommer att lätta trycket på leveranskedjor och produktionsstörningar och därmed pressa inflationen.

Men vi är inte där ännu, utan vi har med största sannolikhet ett par höga siffror framför oss som marknaderna måste tugga sig igenom och avgörande kommer att bli vad som driver inflationen och hur centralbankerna kommunicerar därefter. På torsdag väntar också svensk KPI-siffra, vilken Riksbanken har ”superfokus” på enligt Stefan Ingves. Väl avvägda räntehöjningar de kommande åren upp till 2% är något som är rimligt och ekonomin klarar av enligt Ingves.

Fedbesked gav kraftiga rörelser åt båda hållen

Marknaderna drog en lättnadens suck i förra veckan i samband med Fed:s räntebesked och den efterföljande pressträffen där ordförande Jerome Powell plockade bort eventuella höjningar om 75 baspunkter framåt. Risktillgångar fick en skjuts uppåt där tolkningen var, vilken Fed antagligen också ville signalera, att de har kontroll. Men 24 timmar senare drog marknaderna en annan slutsats, närmare bestämt att centralbanken ligger efter kurvan och att vi kommer att få se fler 50 punktershöjningar framåt. Marknaderna är rädda att Fed behöver höja ikapp, det vill säga marknaden har redan diskonterat hela åtstramningscykeln i termer av räntehöjningar med en topp strax över 3%, medan Fed ligger en bit under 3 enligt den egna prognosen. Någonstans möts de två, det vill säga marknadens förväntansbild och vad som är inprisat i marknaden kommer att reverseras och Fed kommer ikapp.

Marknaderna prisar in för mycket

Den senaste höjningen om 50 baspunkter är den största justeringen på uppsidan sedan år 2000. Tittar vi historiskt lyckades Fed höja till 6,5% år 2000, 5,25% år 2008, 2,5% år 2018 innan de fick bryta höjningscykeln och vända. Frågan är hur långt de hinner denna gång innan konjunkturen ger vika. Mycket tyder på att marknaderna har prisat in för många höjningar.

Det är svårt att pricka en botten och även om känslan är att vi ännu inte är där så talar ett alltför negativt sentiment och stora nedgångar under senare tid för någon form av studs eller kortare uppgång. I mitten av maj kommer även de amerikanska bolagen tillbaka in i marknaden med aktieåterköp, vilket kommer ge stöd. Vi vet också sedan tidigare att fondförvaltares kassor, enligt förvaltarundersökningar, är på den höga sidan och kanske i nivå med mars 2020. Det finns alltså investeringskraft. Vi ser tecken på någon form av utplaning i antalet covidfall i Kina, vilket skulle tala för minskade nedstängningar på sikt och därmed en potential för global tillväxt. Men det marknaderna skulle behöva för en mer uthållig uppgång är en tydlig reversering i ränteuppgången och frågan är om vi är där i närtid? Vi håller oss neutrala.

Jon Arnell

CIO, Head of Investment Strategy

Max Matthiessen AB

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.