Datum: 2023-01-20

Dagens Makroagenda (Alla tider i svensk tid)

- Inflationssiffror, Tyskland (08:00)

USA

| Index | Stad | Terminsutveckling* | Dagsutveckling** | Årsutveckling(YTD)*** |

|---|---|---|---|---|

| S&P 500 | New York | +0,2 % | -0,8 % | +2,0 % |

| Nasdaq | New York | +0,4 % | -1,0 % | +4,5 % |

| Dow Jones | New York | +0,1 % | -0,8 % | -0,3 % |

Dow Jones och S&P 500 utökade sina förluster tredje dagen i rad under torsdagen då investerare brottades med blandad ekonomiska data samt att Federal Reserves tjänstemän anmärkte att centralbanken kan behöva fortsätta att strama åt penningpolitiken trots tecken på avtagande ekonomi. Antalet nyanmälda arbetslösa minskade till 190.000 personer i USA i förra veckan, starkare än den förväntade ökningen till 214.000 personer. Goda nyheter på arbetsmarknaden men dåliga för investerarna. Där vi återigen är tillbaka till att, good news is bad news, ett ytterligare tecken på att ekonomin går varm vilket kan påverka FEDs framtida beslut om räntehöjningar. Dow Jones sjönk 0,8%, S&P 500 sjönk med 0,8 % och tekniktunga Nasdaq Composite sjönk med 1,0 %. Räntorna tickade upp, den 10 åriga räntan steg till 3,4% samt den två åriga räntan till 4,1%. Bankerna Truist och Fifth Third redovisade ökade vinster i senaste kvartalet och belönades med uppgångar på 4,3 respektive 2,8 procent. Netflix rapporterade efter stängning igår, där dem redovisade ett resultat per aktie på 0:12 dollar för det fjärde kvartalet 2022. Analytikernas förväntningar var ett resultat på 0:48 dollar per aktie. Streamingbolaget adderade under kvartalet 7,7 miljoner abonnenter. Enligt CNBC väntades en ökning på 4,6 miljoner. Netflix hade självt prognosticerat 4,5 miljoner. Aktien steg 8 procent i efterhandeln.

Makronyheter

Under gårdagen så såg vi stora fall på börserna runt i världen. I USA föll alla de ledande indexen tungt, med tekniktunga Nasdaq i täten. Även i Europa såg vi breda nedgångar där europaindexet EUROSTOXX50 föll med 1,8 % och det svenska storbolagsindexet OMXS30 föll med hela 2,0 %. Medan de två senaste dagarnas nedgångar i främst USA och Europa självklart är rimliga efter den starka starten på börsåret, så har vi även sett en del makronyheter och uttalanden från centralbanker de senaste dagarna som inte är särskilt bullish för marknaden. Under gårdagen så uttalade sig bland annat FED ledamoten Brainard och repeterade mantrat att FED kommer att bedriva en åtstramande penningpolitik tills inflationen når målet på 2 %. Under gårdagen så uttalade sig även ECB presidenten Lagarde på World Economic Forum, där hon sa att investerare underskattar ECBs beslutsamhet att leverera framtida 50 punkters höjningar av styrräntan. De ledande asiatiska indexen går mot strömmen under morgonen med breda uppgångar, där Hong Kongs Hang Seng Tech Index leder vägen. Anledningen kan vara att de asiatiska börserna kommer ha mycket stängt under nästkommande vecka för att fira det kinesiska nyåret.

Under gårdagen så slog den amerikanska staten som väntat i skuldtaket, vilket innebär att staten inte kan ta upp mer lån för att täcka sina åtaganden och betalningar. Medan detta är en process som till synes sker ganska ofta nuförtiden, så är det fortfarande kritiskt, och Vita Huset har nu vidtagit extraordinära åtgärder för att bibehålla väsentlig verksamhet igång samt möta åtaganden på obligationsmarknaden. Dessa åtgärder tros ge den amerikanska staten ett par månader innan en höjning av skuldtaket kan röstas igenom i den amerikanska kongressen. Just i kongressen sker det just nu intensiva förhandlingar om just detta. Under morgonen så fick vi de senaste inflationssiffrorna från Japan. Landet, som har en av världens mest duvaktiga penningpolitik, har länge brottats med för låg inflation. Den senaste siffran visar dock att kärninflationen i Japan var 4,0 % i december månad, vilket är den högsta noteringen på 41 år och klart högre än Bank of Japans mål på 2 %. Frågan är nu om Bank of Japan kan avvika från sitt extremt duvaktiga spår och leverera räntehöjningar för att stävja inflationen.

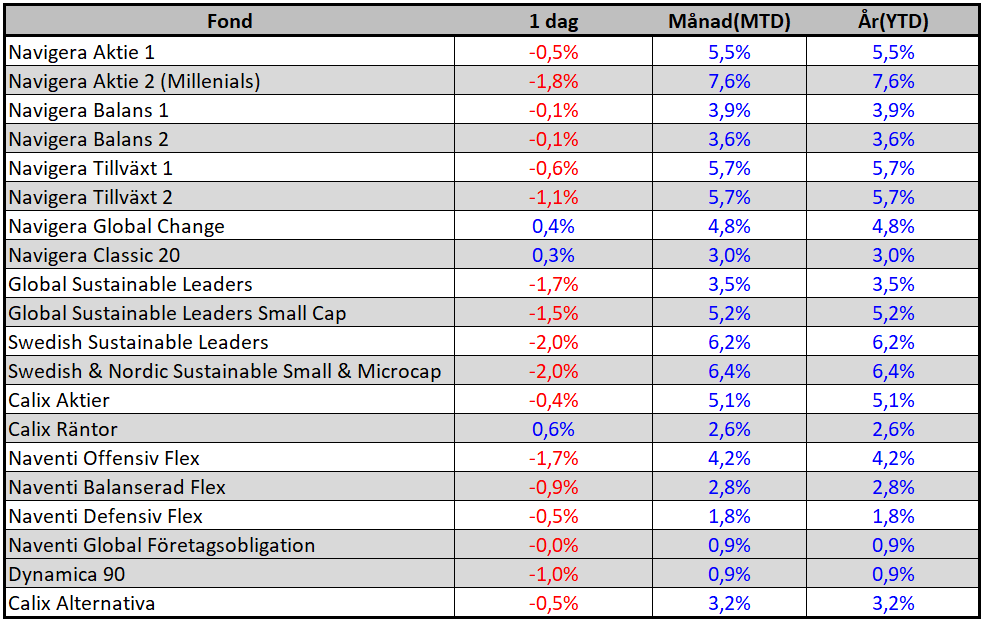

Navigera & Naventi Performance

Terminer, Index och Valutor

Asien – Utveckling Under Morgonen

| Index | Stad | Utveckling* | Årsutveckling(YTD) |

|---|---|---|---|

| NIKKEI225 | Tokyo | +0,5 % | +1,7 % |

| Shanghai | Shanghai | +0,7 % | +5,7 % |

| Hang Seng | Hong Kong | +1,4 % | +11,0 % |

Europa – Terminer och Föregående Stängning

| Index | Stad | Terminsutveckling* | Föregående Stängning** | Årsutveckling(YTD)*** |

|---|---|---|---|---|

| EUROSTOXX50 | Eurozonen | +0,5 % | -1,8 % | +6,3 % |

| FTSE100 | London | +0,5 % | -1,1 % | +2,6 % |

| DAX | Frankfurt | +0,5 % | -1,7 % | +6,0 % |

| OMXS30 | Stockholm | +0,2 % | -2,0 % | +4,0 % |

Valutor – Terminer

| Valutapar | Utveckling* | Värde* |

|---|---|---|

| USD/SEK | -0,07 % | 10,31 |

| EUR/SEK | -0,01 % | 11,17 |

| GBP/SEK | -0,13 % | 12,77 |

| EUR/USD | +0,06 % | 1,08 |

Alla data är per klockan 07:16 (Viss data kan vara fördröjd 10-20 min)

Vår senaste marknadspuls: https://www.linkedin.com/posts/max-matthiessen_marknadspuls-are-we-there-yet-activity-6998943435848069121-wlwi?utm_source=share&utm_medium=member_desktop

Gamla morgonrapporter januari: https://www.maxm.se/newsroom/?m=202301

David Bergström – Kvantitativ Analytiker (Navigera)

Mail: david.bergstrom@navigera.se

Telefon: +46861130559

Linus Bergevi – Business Support (Navigera)

Mail: linus.bergevi@navigera.se

Telefon: +46734636643

Navigera AB (”Navigera”) är ett fondbolag med tillstånd från Finansinspektionen. Navigera är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. Navigera tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för Navigera utomstående personer, delas inte nödvändigtvis av Navigera. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan Navigeras tillstånd.