• Inflationen håller i sig med räntehöjningar som följd

• Energikrisen präglar framför allt Europa och driver på den svenska inflationen

• Vinstestimaten på agendan i och med kommande rapportsäsong

– Vi ser stora räntehöjningar i närtid från både Fed och Riksbanken, men balansgången framåt blir alltmer uppenbar givet konjunkturutvecklingen, säger investeringschef Jon Arnell.

– Osäkerheten kring inflation, ränteutveckling och konjunktur präglar fortsatt marknadsutvecklingen där marknaden tenderar att från tid till annan springa före vilket ger upphov till stora svängningar, fortsätter Jon Arnell.

I vår förra Marknadspuls – Marknaderna blickar alltid framåt konstaterade vi att marknaderna var redo för en paus. Argumentationen var att investerare tagit ut ett alltför rosigt scenario ur marknadshänseende med kommande räntesänkningar som trigger framåt. Sommarens uppgång har till stora delar reverserats för Stockholmsbörsen, medan den amerikanska aktiemarknaden har uppvisat visst motstånd på nedsidan. Den senaste tidens centralbankskommunikation har varit tydligt på den hökaktiga sidan, med ECB:s räntebesked i förra veckan som en referenspunkt.

75 är det nya 25 i termer av antalet punkter styrräntorna höjs, det vill säga tre gånger så stora höjningar som normalt. Det visar tydligt på det klimat vi för närvarande befinner oss i och är också ett tecken på att centralbankerna har hamnat på efterkälken i förhållande till inflationen. ”Front loading” är det nya uttrycket, vilket innebär större höjningar i närtid för att slå av på takten längre fram. Men frågan är var gränsen går för vad konjunkturen klarar av också givet det faktum att räntehöjningar har en laggande effekt på ekonomin. Allt handlar om förväntansbilden, och i det här fallet om vart inflationen tar vägen över tid. Centralbankerna vill förankra marknadens och konsumentens bild av den långsiktiga inflationen, det vill säga 2%, och då pratar vi om hur det förväntas se ut om 3 och 5 år. Om bilden av stigande priser cementeras i ekonomin är risken stor för en inflationsspiral, varför centralbankerna vill agera resolut och visa på handlingskraft. Vi kan med andra ord vänta oss fortsatta höjningar från båda sidor av Atlanten, där vår egen Riksbank kommer följa i spåren av den senaste treden om kraftiga höjningar vid mötet den 20 september.

Inflationen sätter tonen

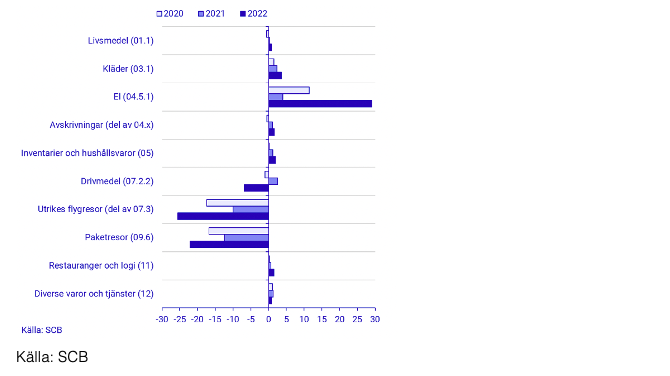

Den senaste svenska inflationssiffran visade på fortsatt ökande takt med en inflation på 9% främst drivet av skenande elpriser, men även livsmedelspriser bidrar starkt på uppsidan. Drivmedelspriser faller likt i övriga världen. Vi har inte sett toppen för svensk del, vilket kommer driva på vidare räntehöjningar. Marknaden hade redan innan den senaste inflationssiffran börjat spekulera i en höjning om 100 punkter av styrräntan i nästa vecka. Med andra ord 75 punkter känns givet, men en större höjning ska inte uteslutas. Riksbankens besked följer på två höjningar från ECB om totalt 125 punkter, vilket påverkar den redan svaga kronans utveckling. Vi lutar åt 75, och att Ingves ökar det hökaktiga tonläget.

Månadsförändring i augusti för de varor och tjänster som bidrog mest i KPIF augusti 2022

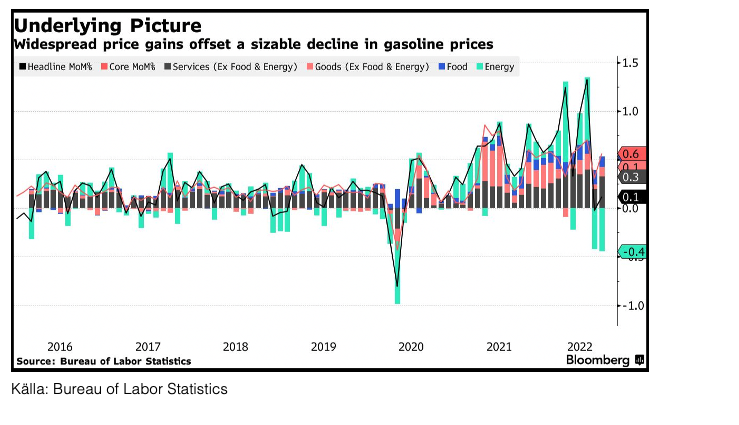

Den amerikanska inflationen satte toppen i juni, men ligger alltjämt kvar på en hög nivå om 8,3% enligt augustisiffran. Det är fortsatt hyresinflation (shelter) och mat som driver på uppsidan, medan energipriserna och framför allt bensinpriserna föll tvåsiffrigt. De förstnämnda är mer trögrörliga, men också delvis laggande siffror. Marknaden prisar in en höjning om 75 baspunkter i nästa vecka, men även här börjar 100 punkter vara i spel. Vi noterar också att efter kommande räntehöjning ligger Feds styrränta över tidigare toppen 2018, vilket då knäckte marknaderna. Fortsatt väg framåt kommer alltså att vara en balansgång mellan räntehöjningar och konjunktur.

Förändringar i amerikansk inflation i augusti 2022

På den positiva sidan noterade Storbritannien en marginellt lägre ökningstakt än väntat i augusti, men det utgör nog endast en klen tröst i dagens klimat. Lättnader i produktionskedjor, lägre fraktpriser och råvarupriser generellt i kombination med sjunkande sentimentsindikatorer, läs avtagande efterfrågan i ekonomin, bör dämpa pristrycket på varor, men löneökningar och stigande boendekostnader går i motsatt riktning. Vi noterar samtidigt att inflationsförväntningarna faller på bred front i USA, vilket är positivt. För svensk del erhåller vi nya mätningar efter publicering, men vi hoppas på motsvarande utveckling.

Vinstestimaten en potentiell motvind

I takt med svagare global tillväxt och vad som ser ut som fortsatt försiktiga konsumenter faller ljuset på kommande kvartalsrapporter. Vinstestimaten har justerats på nedsidan som följd av svaga utsikter i och med det andra kvartalets rapporter, men frågan är om det är tillräckligt? Vi har redan erhållit vinstvarningar från bolag som Thule och Electrolux. Båda flaggar för en avtagande efterfrågan om än inom olika geografiska regioner, Sverige respektive USA. Men det är ändå talande för klimatet. Vi har sedan tidigare sett en svag utveckling för prylkedjan Clas Ohlson och i veckan väntar även försäljningssiffror för HM. Konsumenten är svag, det är inget nytt och det ser knappast bättre ut framöver med höga elpriser och stigande bolåneräntor. Men det kommer i slutändan ned till vad som är inprisat i kurserna. Kursreaktionen i Electrolux får ändå sägas vara relativt mild, medan Thule tappade ordentligt under måndagen. Men så har Thulekursen också ridit på fritidsvågen i och med corona, en trend som kanske dragits lite för långt. I vilket fall så kommer tredje kvartalets rapporter att ge vidare vägledning, där eventuella vidare nedrevideringar potentiellt kan agera motvind framåt.

Bortom kärntillgångar

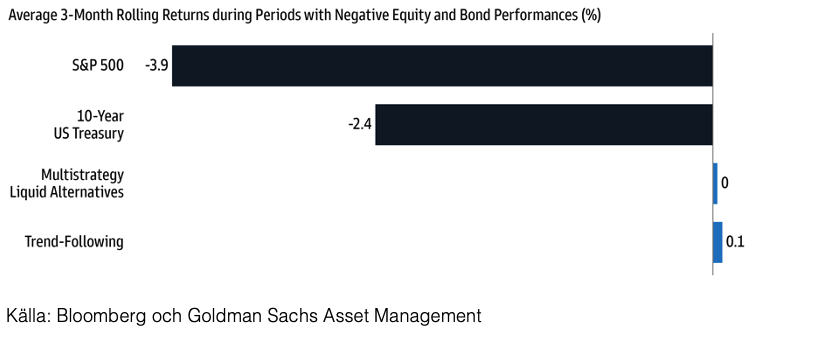

Strategiska portföljer är utformade för att kunna rida ut alla stormar, men traditionellt sett har kärntillgångar utvecklats bäst när dynamiken varit stabil och förutsägbar. Årets makromiljö har varit långt ifrån det och tvingat portföljerna att navigera 1970-talsliknande förhållanden med försvagad tillväxt och fortsatt hög inflation. I den här marknaden tror vi det är viktigt att hitta alternativ som kan styra åt ett håll när resten av portföljen drar åt ett annat för att väga upp för den starkt korrelerade utvecklingen för dagens kärnaktier och kärnobligationer.

Ändrade makroförhållanden kan kräva nya lösningar….

Makroförutsättningarna har de senaste två åren sett väldigt annorlunda ut jämfört med tiden efter den globala finanskrisen. Inflationen har tappat sin förankring i Feds penningpolitiska mål, samtidigt som tillväxten har dämpats lika snabbt som den återhämtade sig. Vi tror att de här förutsättningarna kan leda till nya utmaningar i form av högre räntor, ett växande kostnadstryck och förändringar i tillgångsslagens egenskaper. För att uppnå portföljens investeringsmål skulle det därför kunna krävas en differentierad strategi.

…särskilt när aktie-obligationsbeteendet har förändrats….

Till exempel har nedgångar för aktier under tidigare björnmarknader vanligtvis gynnat räntebärande instrument och gjort obligationer till ett diversifieringsinstrument för S&P 500-avkastningen. I år har flera omprisningar skett och makroförhållandena har varit komplexa, vilket har skapat motvind för alla kärntillgångar. Volatiliteten på marknaden kommer sannolikt att hålla i sig tills tillväxtsentimentet förbättras och investerarnas portföljer behöver därför tillgångar med låg beta mot aktier.

…och alternativa investeringar skulle därför kunna fylla en fundamental roll i portföljerna

Mot bakgrund av den mindre gynnsamma korrelationen mellan aktier och obligationer tror vi att alternativa investeringar kommer att bli en viktig del av lösningen och potentiellt förbättra avkastningen utan att öka portföljernas risk. Historiskt sett har likvida alternativ med multistrategi gett konkurrenskraftig, riskjusterad avkastning och bidragit till uppsida samtidigt som de gett låg volatilitet. Parallellt kan förändringar i datasignaler skapa goda möjligheter för trendföljande strategier.

Makroperspektiv

TILLVÄXT: BNP-tillväxten i USA ligger nu under potentialen, vilket är nödvändigt för att stävja inflationen. Konsumentkreditskulderna har ökat och under andra kvartalet öppnades 233 miljoner nya konton – den högsta siffran för något kvartal sedan 2008. Vi tror ändå att den systematiska risken är låg, då enbart 2,7 % av betalningarna på konsumentlånen är över 30 dagar försenade, dvs. långt under genomsnittet på 6,1 %.

ARBETSMARKNAD: Den amerikanska arbetsmarknaden bromsar in när företagen blir mer tveksamma till att anställa, även om antalet nya jobb fortfarande ökar dubbelt så snabbt som före pandemin. Vi förväntar oss att arbetskraftsdeltagandet håller sig stabilt året ut och menar på att ytterligare en reducering av nya arbetstillfällen krävs för att återställa balansen på arbetsmarknaden. GS Global Investment Research (GIR) uppskattar att gapet mellan det totala antalet jobb och arbetare i nuläget är 5,6 miljoner – fortfarande cirka 3,6 miljoner över den nivå som krävs för att lönetillväxten ska vara förenlig med Feds inflationsmål.

GEOPOLITIK: Vi tror att risken för en oväntad militär eskalering i Taiwansundet på kort sikt är begränsad, då Kinas fokus nu i stället ligger på den nationella folkkongressen. I Italien väntas nyval senare under månaden efter premiärminister Draghis avgång. Osäkerheten förblir sannolikt hög, då eventuella spänningar inom EU skulle kunna försämra möjligheterna att sätta in skattemässiga stödåtgärder och hantera andra risker.

CENTRALBANKER: I nästa vecka väntar räntebesked från både Federal Reserve och Riksbanken. Marknaden prissätter höjningar om 75 baspunkter från respektive centralbank, vilket är i linje med ECB:s senaste höjning. Kommunikationen från Riksbanken så väl som från Fed är fortsatt på den hökaktiga sidan, det vill säga större höjningar i närtid för att kunna gå lugnare fram i ett senare skede.

Marknadsvy

AKTIER: Prognos för EPS-tillväxt ligger kvar runt mitten på entalsskalan, vilket reflekterar en hög nominell ekonomisk tillväxt som driver försäljningstillväxt och stöd till marginaler trots högre leverantörskostnader. Den pågående värderingsåterställningen kan börja erbjuda intressanta möjligheter för investerare med en medellång till lång horisont när den ökade makroosäkerheten finns kvar, vilket sannolikt inte kommer att hända på kort sikt.

RÄNTEBÄRANDE INSTRUMENT: Feds databeroende prognos kommer sannolikt att driva amerikanska obligationsräntor högre och en inbromsning av tillväxten i USA skulle kunna hålla räntekurvan platt. Även om ränterisken har dämpats sedan H1 2022 fortsätter vi att föredra en exponering med kort duration med tanke på den stora inkomstpotentialen. Bland krediter föredrar vi att hålla oss till högre kvalitet då spreadarna mellan IG och HY kan fortsätta att öka.

VALUTOR: US-dollarn kommer troligtvis att ha fortsatt bra stöd på kort sikt. De större centralbankerna står fast vid sitt åtagande om att försöka bromsa inflationen och den ökade risken för en global recession gynnar säkra investeringar.

RÅVAROR: Vi har under senare tid haft ett tryck nedåt på råvaror generellt och oljepriset specifikt som en följd av avtagande global efterfrågan. Bensinpriset i USA har fallit betänkligt och är åter tillbaka på historiska genomsnitt för säsongen.

Tiden får utvisa, men vi rör oss åt rätt håll

Inflationen, framför allt den amerikanska, överraskade marknaderna på den negativa sidan även om siffran kom in inom utfallsspannet. Det talar för att den senaste tidens stora rörelser snarare handlar om positionstagning och marknadssentiment än att läget har förvärrats, om än att inflationen är mer uthållig än marknaden hoppades på. Feds räntevändning är med andra ord en bit bor, vilket tidigare drivit på marknaderna på uppsidan. Kraftiga räntehöjningar riskerar samtidigt att knäcka den ekonomiska utvecklingen, vilket talar för att vi någonstans börjar närma oss räntehöjningstoppen. En lång rad faktorer talar för att vi går mot osäkrare tider med dystra utsikter för den globala ekonomin, men vi ser samtidigt vissa positiva framsteg i delar av inflationskorgen vilket allt eftersom kommer att ta ned ökningstakten. I ett positivt scenario faller inflationen tillbaka i en snabbare takt, centralbankerna kan ta en paus och ekonomin stabiliseras. Om vi på det kan närma oss en lösning i kriget så ser världen helt plötsligt annorlunda ut. Men där är vi inte nu.

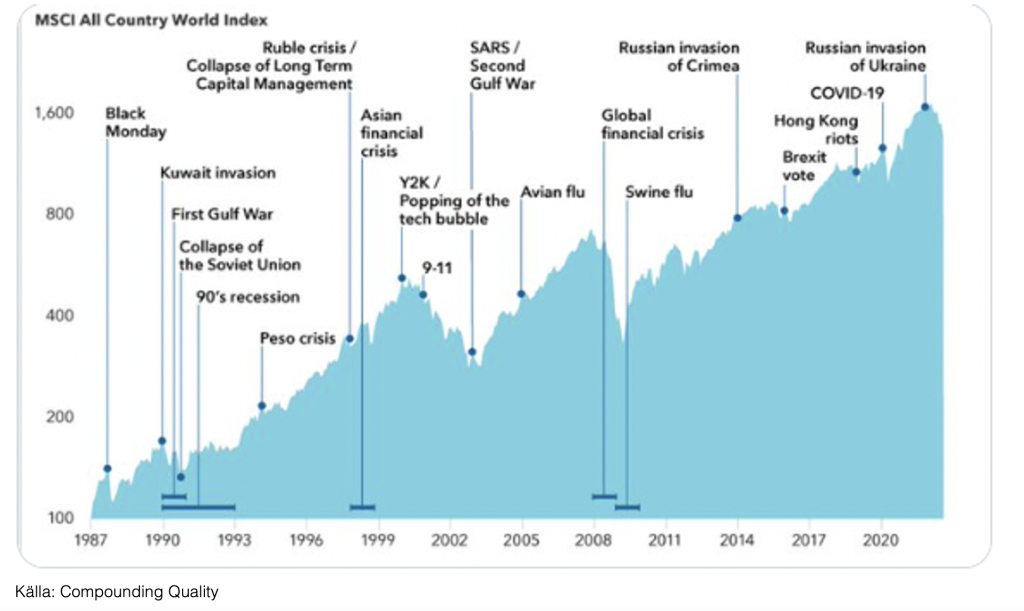

Vi avslutar med en långsiktig vy över världsindex för aktier, vilken tydligt visar på upprepade kriser men som vi över tid har tagit oss igenom. Allt handlar om placeringshorisont och risktolerans. Just nu går vi igenom en period av stor osäkerhet och påtagligt högre risk i termer av stora slag i marknaderna. Vi har en lång rad rörliga faktorer, vissa som kommer att ge vika som följd av ekonomisk avmattning till stor del, läs inflation, medan andra kräver mer strukturella åtgärder så som den europeiska energikrisen. Men vi kommer att ta oss igenom och förhoppningsvis snabbare än befarat.

Marknaden ur ett långsiktigt perspektiv

Jon Arnell

CIO, Head of Investment Strategy

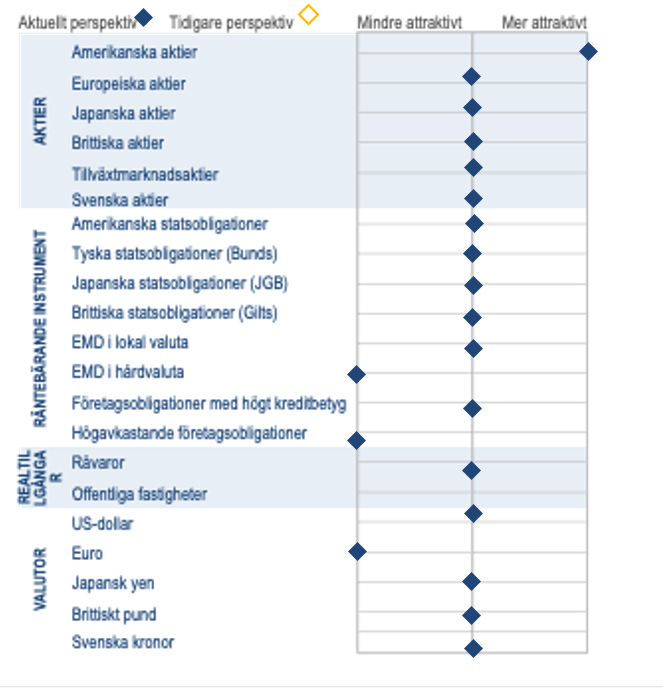

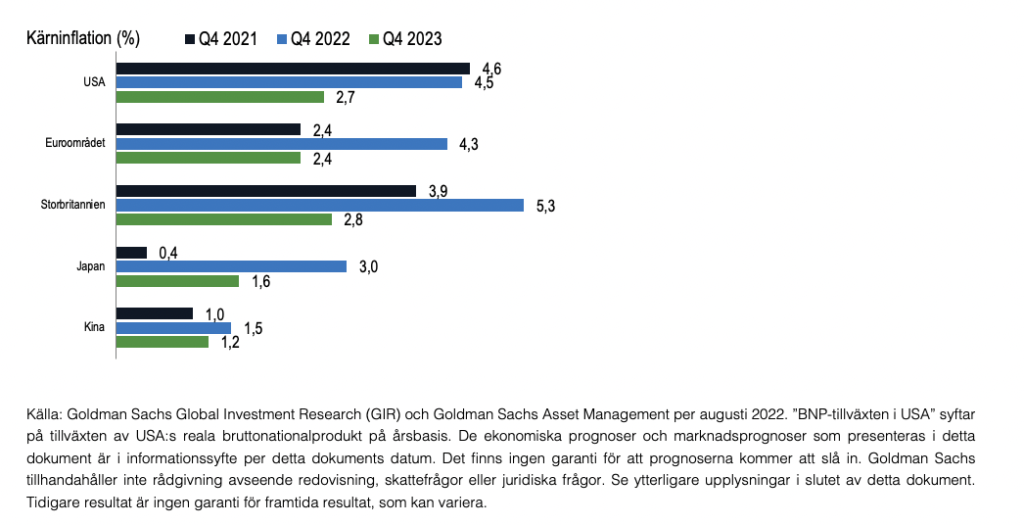

Perspektiv på tillgångsklasser

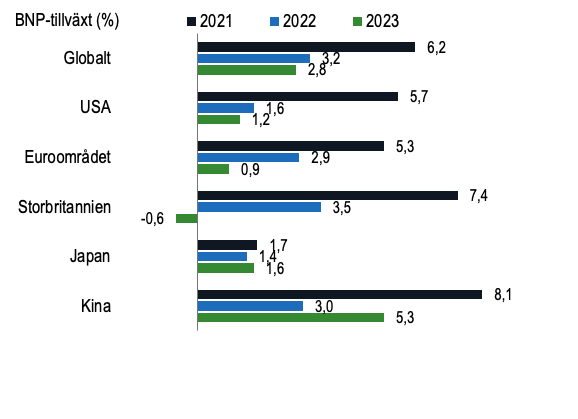

Ekonomiska prognoser

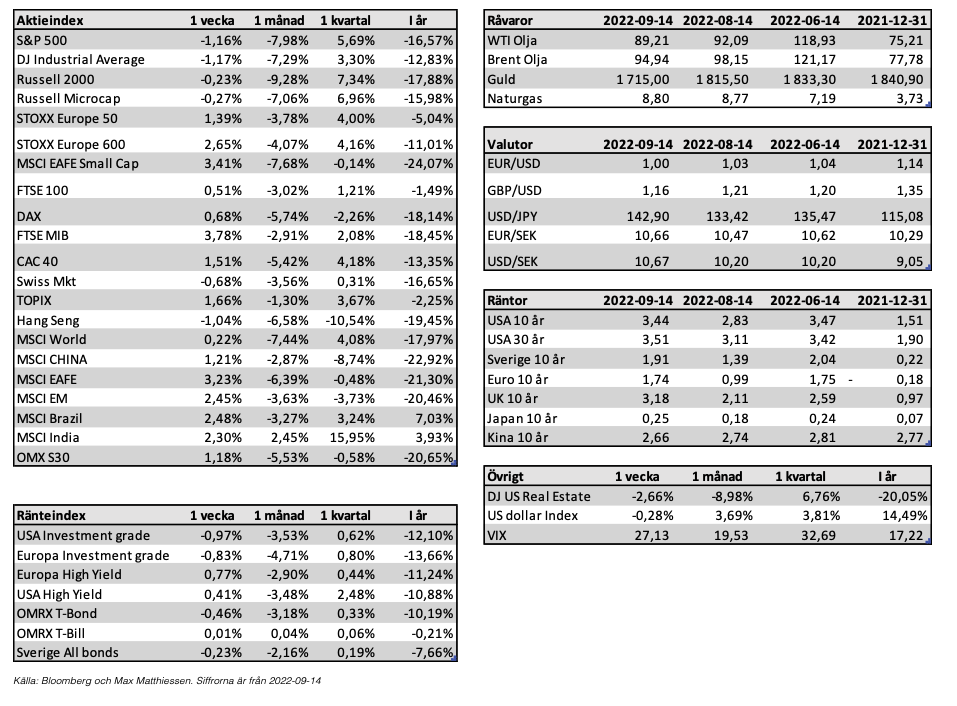

Marknadsutveckling

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.